Podatek PCC przy kupnie mieszkania 2026 - stawki, zwolnienia, kalkulator

Kupując mieszkanie na rynku wtórnym, do ceny nieruchomości trzeba doliczyć 2% podatku od czynności cywilnoprawnych (PCC). Przy średniej cenie mieszkania w Łodzi – około 400 000 zł – to 8 000 zł dodatkowego kosztu. Dobra wiadomość? Od 31 sierpnia 2023 roku osoby kupujące pierwsze mieszkanie mogą być całkowicie zwolnione z tego podatku.

Ten przewodnik zawiera aktualne stawki PCC, warunki zwolnienia z podatku, trudne przypadki (m.in. małżeństwa, pary nieformalne, nieruchomości za granicą), kalkulator oszczędności oraz informacje o karach za niezłożenie deklaracji PCC-3. Wszystkie dane oparte są na ustawie o PCC i najnowszych interpretacjach Krajowej Informacji Skarbowej.

„Przy transakcjach na rynku wtórnym zawsze uprzedzam klientów o podatku PCC. Przy mieszkaniu za 500 000 zł to 10 000 zł – kwota, którą warto uwzględnić w budżecie. Jednocześnie pomagam sprawdzić, czy kupujący kwalifikuje się do zwolnienia – to realna oszczędność."

— Izabela Grochala, CI OD NIERUCHOMOŚCI

Szybkie podsumowanie

| Temat | Najważniejsze |

|---|---|

| Stawka PCC | 2% wartości rynkowej nieruchomości (rynek wtórny) |

| Rynek pierwotny | Brak PCC – obowiązuje VAT (8% lub 23%) |

| Zwolnienie | Pierwsze mieszkanie – 0 zł PCC (od 31.08.2023) |

| Kto płaci | Kupujący – notariusz pobiera i odprowadza do US |

| Stawka karna | 6% PCC przy zakupie 6. i kolejnych lokali w jednym budynku |

| Termin | 14 dni od zawarcia umowy (notariusz robi to za kupującego) |

| Kara za brak PCC-3 | Od 466,60 zł do 93 320 zł (grzywna KKS) |

Co to jest podatek PCC?

Podatek od czynności cywilnoprawnych (PCC) to podatek pobierany przy zawieraniu umów cywilnoprawnych, w tym umowy sprzedaży nieruchomości. Reguluje go ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity: Dz.U. 2024 poz. 295). PCC dotyczy wyłącznie transakcji na rynku wtórnym – czyli zakupu od osoby prywatnej, a nie od dewelopera.

Podstawą opodatkowania jest wartość rynkowa nieruchomości, a nie cena z umowy. To ważne rozróżnienie – jeśli urząd skarbowy stwierdzi, że cena w umowie jest zaniżona w stosunku do wartości rynkowej, może zakwestionować zadeklarowaną kwotę i naliczyć PCC od wyższej wartości.

Rynek pierwotny a wtórny

| Cecha | Rynek pierwotny (deweloper) | Rynek wtórny (osoba prywatna) |

|---|---|---|

| Podatek | VAT (8% lub 23%) | PCC 2% |

| Kto odprowadza | Deweloper (w cenie) | Notariusz (za kupującego) |

| Zwolnienie | Nie dotyczy (brak PCC) | Tak – pierwsze mieszkanie |

| Podwójne opodatkowanie | Nie może wystąpić – albo VAT, albo PCC | |

Przykład z Łodzi: Kupując kawalerkę na Polesiu za 320 000 zł od osoby prywatnej, kupujący zapłaci 6 400 zł PCC. Kupując tę samą kawalerkę od dewelopera, PCC nie występuje – podatek VAT jest już wliczony w cenę.

Ile wynosi PCC przy kupnie mieszkania?

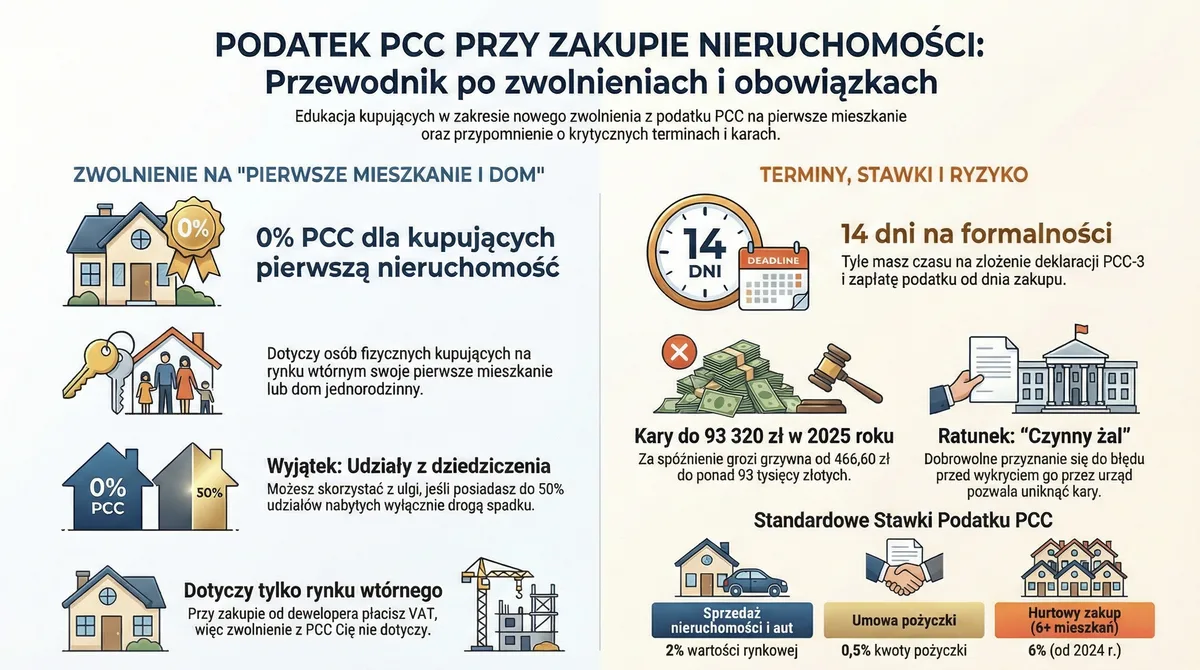

Podatek PCC przy kupnie mieszkania na rynku wtórnym wynosi 2% wartości rynkowej nieruchomości. Stawka jest stała i nie zależy od typu nieruchomości – tyle samo zapłacisz za kawalerkę, trzypokojowe mieszkanie czy dom jednorodzinny. Jedynym wyjątkiem jest podwyższona stawka 6% dla inwestorów skupujących wiele lokali.

Kalkulator PCC – ile zapłacisz?

| Wartość nieruchomości | PCC 2% | Oszczędność przy zwolnieniu |

|---|---|---|

| 200 000 zł | 4 000 zł | 4 000 zł |

| 300 000 zł | 6 000 zł | 6 000 zł |

| 400 000 zł (śr. kawalerka Łódź) | 8 000 zł | 8 000 zł |

| 500 000 zł | 10 000 zł | 10 000 zł |

| 600 000 zł | 12 000 zł | 12 000 zł |

| 700 000 zł | 14 000 zł | 14 000 zł |

| 1 000 000 zł | 20 000 zł | 20 000 zł |

Przykład z Łodzi: Średnia cena mieszkania 60 m² na rynku wtórnym w Łodzi w 2026 roku to około 400 000 zł. Kupujący pierwsze mieszkanie za tę kwotę zaoszczędzi 8 000 zł dzięki zwolnieniu z PCC – to równowartość nowego AGD do całego mieszkania.

PCC od hipoteki

Oprócz PCC od samej nieruchomości, podatek dotyczy również ustanowienia hipoteki:

- Hipoteka o znanej kwocie (np. 400 000 zł) – PCC wynosi 0,1% wartości wierzytelności, czyli 400 zł

- Hipoteka o nieustalonej wysokości (np. zabezpieczenie kredytu o zmiennym oprocentowaniu) – stawka stała 19 zł

Przykład z Łodzi: Kupując mieszkanie na Bałutach za 350 000 zł z kredytem hipotecznym na 280 000 zł, PCC od nieruchomości wyniesie 7 000 zł, a PCC od hipoteki 280 zł – łącznie 7 280 zł (lub 280 zł jeśli kupujący kwalifikuje się do zwolnienia z PCC od nieruchomości).

Kto jest zwolniony z PCC przy kupnie pierwszego mieszkania?

Od 31 sierpnia 2023 roku osoby kupujące pierwsze mieszkanie lub dom na rynku wtórnym są całkowicie zwolnione z podatku PCC. Zwolnienie wynika z art. 9 pkt 17 ustawy o PCC (Dz.U. 2024 poz. 295) i może oznaczać oszczędność od kilku do nawet kilkudziesięciu tysięcy złotych.

Warunki zwolnienia

Wszystkie poniższe warunki muszą być spełnione jednocześnie:

- Kupujący jest osobą fizyczną – firmy, spółki, fundacje i inne podmioty prawne nie mają prawa do zwolnienia

- Kupujący nigdy nie był właścicielem nieruchomości mieszkalnej – w dniu zakupu i przed nim nie posiadał i nie posiada prawa własności żadnego lokalu mieszkalnego, budynku mieszkalnego jednorodzinnego ani udziału w nich

- Wyjątek: udział z dziedziczenia do 50% – można posiadać udział nabyty wyłącznie w drodze dziedziczenia (spadku), pod warunkiem że łączny udział nie przekracza 50%. Uwaga: udział nabyty w drodze darowizny (np. od rodziców) NIE kwalifikuje się do tego wyjątku – nawet 1% udziału z darowizny dyskwalifikuje ze zwolnienia

- Zakup na rynku wtórnym – rynek pierwotny jest zwolniony z PCC z innego powodu (obowiązuje VAT)

Co kwalifikuje się do zwolnienia?

- Prawo własności lokalu mieszkalnego stanowiącego odrębną nieruchomość

- Prawo własności budynku jednorodzinnego

- Spółdzielcze własnościowe prawo do lokalu mieszkalnego lub domu jednorodzinnego

- Dom z działką i przybudówkami

- Dom bliźniak (50% budynku)

Co NIE dyskwalifikuje ze zwolnienia?

Posiadanie poniższych nieruchomości nie wyklucza prawa do zwolnienia z PCC:

- Działka rolna – nie jest nieruchomością mieszkalną

- Lokal użytkowy lub biurowy – nie jest lokalem mieszkalnym

- Garaż jako odrębna nieruchomość – nie jest nieruchomością mieszkalną

- Nieruchomość komercyjna – nie jest nieruchomością mieszkalną

Przykład z Łodzi: Młoda przedsiębiorczyni posiada lokal użytkowy przy ul. Piotrkowskiej. Kupując swoje pierwsze mieszkanie na Widzewie za 450 000 zł, może skorzystać ze zwolnienia z PCC i zaoszczędzić 9 000 zł. Lokal użytkowy nie liczy się jako nieruchomość mieszkalna.

Jakie są trudne przypadki przy zwolnieniu z PCC?

Zwolnienie z PCC dla pierwszego mieszkania wydaje się proste, ale w praktyce pojawia się wiele sytuacji granicznych. Poniżej omawiamy najczęstsze przypadki na podstawie interpretacji Krajowej Informacji Skarbowej (KIS) z lat 2023–2025.

Małżeństwa kupujące wspólnie

Oboje małżonkowie muszą spełnić warunki zwolnienia. Jeśli jedno z małżonków posiada już nieruchomość mieszkalną, zwolnienie nie przysługuje dla całej wspólnej transakcji.

Obejście: Małżonek, który spełnia warunki, kupuje nieruchomość samodzielnie ze środków z majątku osobistego (darowizna, spadek, oszczędności sprzed ślubu). Wymaga to intercyzy lub rozdzielności majątkowej.

Przykład z Łodzi: Mąż odziedziczył mieszkanie po rodzicach na Górnej. Żona nigdy nie była właścicielką żadnej nieruchomości. Jeśli kupią wspólnie mieszkanie na Śródmieściu – zwolnienie nie przysługuje. Jeśli żona kupi sama ze swoich środków (np. z darowizny od rodziców) – może skorzystać ze zwolnienia.

Partnerzy nieformalni

Partnerzy nieformalni mogą razem skorzystać ze zwolnienia z PCC, kupując nieruchomość na współwłasność (np. po 50% udziałów) – pod warunkiem, że każde z nich indywidualnie spełnia warunki zwolnienia.

Potwierdza to interpretacja KIS z 3 czerwca 2025 r. (sygn. 0111-KDIB2-2.4014.100.2025.1.KK). Stan cywilny nie ma znaczenia – każdy nabywca oceniany jest oddzielnie.

Ważne zastrzeżenie: Interpretacja indywidualna chroni tylko wnioskodawcę. Inna para partnerów powinna rozważyć złożenie własnego wniosku o interpretację do KIS lub zaakceptować ryzyko kwestionowania przez urząd skarbowy.

Nieruchomość za granicą

Posiadanie nieruchomości mieszkalnej za granicą dyskwalifikuje ze zwolnienia z PCC. Ustawa nie ogranicza warunku do nieruchomości położonych w Polsce – dotyczy każdej nieruchomości mieszkalnej, niezależnie od kraju.

Potwierdza to interpretacja KIS z 15 listopada 2023 r.: kupujący, który posiada lub posiadał mieszkanie w innym kraju (np. w Wielkiej Brytanii, Niemczech, na Ukrainie), nie skorzysta ze zwolnienia PCC przy zakupie pierwszego mieszkania w Polsce.

Przykład z Łodzi: Polak wracający z Londynu, gdzie miał własne mieszkanie, kupuje kawalerkę na Bałutach za 280 000 zł. Mimo że to jego pierwsze mieszkanie w Polsce, zapłaci pełne PCC 5 600 zł, ponieważ posiadał nieruchomość mieszkalną za granicą.

Dom w stanie surowym

Zakup domu w stanie surowym na rynku wtórnym nie kwalifikuje się do zwolnienia z PCC. Dom nieukończony (w tym w stanie surowym zamkniętym z elewacją) nie spełnia definicji „budynku mieszkalnego", ponieważ nie uzyskał pozwolenia na użytkowanie ani zaświadczenia o zakończeniu budowy.

Potwierdzają to trzy interpretacje KIS z listopada 2023 r. (sygn. 0111-KDIB2-3.4014.365.2023.2.ASZ, 0111-KDIB2-3.4014.351.2023.3.BZ i 0111-KDIB2-3.4014.314.2023.1.JKU).

Odwrotny przypadek: Jeśli posiadasz działkę z domem w stanie surowym i kupujesz pierwsze gotowe mieszkanie – dom w budowie nie dyskwalifikuje Cię ze zwolnienia. Zwolnienie bada się pod kątem praw do ukończonych lokali i budynków mieszkalnych.

Licytacja komornicza

Zakup nieruchomości na licytacji komorniczej kwalifikuje się do zwolnienia z PCC na takich samych zasadach jak zwykły zakup na rynku wtórnym. Według aktualnych interpretacji z 2025 roku, art. 9 pkt 17 ustawy o PCC ma zastosowanie również do nabycia w drodze licytacji.

Stawka 6% PCC – kogo dotyczy?

Od 1 stycznia 2024 roku obowiązuje podwyższona stawka PCC wynosząca 6% zamiast standardowych 2% dla inwestorów skupujących wiele lokali. Dotyczy zakupu szóstego i każdego kolejnego lokalu mieszkalnego w jednym budynku wielomieszkaniowym lub na jednej nieruchomości gruntowej. Reguluje to art. 7a ustawy o PCC.

Stawka 6% obowiązuje nawet przy zakupie na rynku pierwotnym (od dewelopera) – to wyjątek od zasady, że rynek pierwotny nie podlega PCC.

Cel przepisu: zapobieganie skupowaniu mieszkań przez inwestorów instytucjonalnych i fundusze, które windują ceny na rynku.

| Lokal w budynku | Stawka PCC | Przy mieszkaniu za 400 000 zł |

|---|---|---|

| 1.–5. lokal | 2% (lub 0% zwolnienie) | 8 000 zł (lub 0 zł) |

| 6. i kolejny lokal | 6% | 24 000 zł |

Przykład z Łodzi: Inwestor kupił 5 mieszkań w nowym budynku na Widzewie. Przy zakupie szóstego lokalu za 400 000 zł zapłaci 24 000 zł PCC zamiast standardowych 8 000 zł – trzykrotnie więcej.

Kto płaci PCC i jak wygląda procedura?

Podatek PCC przy kupnie nieruchomości płaci kupujący. W praktyce jednak kupujący nie musi samodzielnie składać deklaracji ani przelewać pieniędzy do urzędu skarbowego – robi to za niego notariusz. Przy podpisaniu aktu notarialnego notariusz oblicza podatek, pobiera go od kupującego i odprowadza do urzędu skarbowego.

Deklaracja PCC-3

- Formularz: PCC-3 (dla jednego kupującego) lub PCC-2 (dla kilku stron umowy)

- Termin: 14 dni od dnia zawarcia umowy

- Sposób złożenia: elektronicznie przez e-Urząd Skarbowy lub osobiście w urzędzie skarbowym

- Przy akcie notarialnym: notariusz składa PCC-3 i płaci za kupującego – kupujący nie musi nic robić samodzielnie

W praktyce kupujący mieszkanie nie musi martwić się o PCC-3 – przy zakupie nieruchomości akt notarialny jest obowiązkowy, a notariusz zajmuje się całą formalnością podatkową.

Przykład z Łodzi: Kupując trzypokojowe mieszkanie na Śródmieściu za 550 000 zł, notariusz pobierze 11 000 zł PCC w dniu podpisania aktu notarialnego. Kwota ta jest dodatkowym kosztem do zapłaty obok ceny mieszkania i taksy notarialnej.

Jakie są kary za niezłożenie PCC-3?

Niezłożenie deklaracji PCC-3 w terminie 14 dni grozi grzywną od 1/10 do 20-krotności minimalnego wynagrodzenia (na podstawie art. 54 §1 Kodeksu karnego skarbowego). W 2025 r. oznacza to od 466,60 zł do 93 320 zł – w 2026 r. kwoty mogą być jeszcze wyższe, ponieważ rosną wraz z płacą minimalną. Dodatkowo, od zaległości podatkowych odkrytych w kontroli naliczana jest stawka karna 20%.

| Kara | Kwota (2025 r.) | Podstawa prawna |

|---|---|---|

| Grzywna minimalna | 466,60 zł | Art. 54 §1 KKS (1/10 min. wynagrodzenia) |

| Grzywna maksymalna | 93 320 zł | Art. 54 §1 KKS (20x min. wynagrodzenie) |

| Stawka karna od zaległości | 20% zaległości | Ordynacja podatkowa |

| Przedawnienie | 5 lat | Od końca roku, w którym powstał obowiązek |

Czynny żal – jak uniknąć kary?

Jeśli sam zgłosisz naruszenie, zanim urząd skarbowy je wykryje, możesz uniknąć kary. To instytucja „czynnego żalu" – dobrowolne przyznanie się do błędu z jednoczesnym naprawieniem go.

Procedura czynnego żalu:

- Złóż pisemne zawiadomienie do urzędu skarbowego o niezłożeniu PCC-3

- Złóż zaległą deklarację PCC-3

- Zapłać zaległy podatek z odsetkami

Urząd skarbowy może wówczas odstąpić od wymierzenia kary. Warunek: zawiadomienie musi nastąpić przed rozpoczęciem kontroli przez US.

Przykład z Łodzi: Kupujący nabył udział w garażu na Górnej w zwykłej umowie cywilnoprawnej (bez aktu notarialnego). Zapomniał złożyć PCC-3 w terminie 14 dni. Po 2 miesiącach orientuje się w błędzie. Składając czynny żal + PCC-3 + zaległy podatek z odsetkami, może uniknąć grzywny sięgającej nawet kilkudziesięciu tysięcy złotych.

Czy musisz płacić PCC? Schemat decyzyjny

Poniższy schemat pomoże szybko ustalić, czy musisz zapłacić podatek PCC przy kupnie mieszkania lub domu:

Krok 1: Skąd kupujesz?

- Od dewelopera (rynek pierwotny) → Brak PCC (obowiązuje VAT). Wyjątek: 6. lokal w jednym budynku → PCC 6%.

- Od osoby prywatnej (rynek wtórny) → przejdź do kroku 2.

Krok 2: Czy kupujesz jako osoba fizyczna?

- Nie (firma, spółka, fundacja) → PCC 2%, brak prawa do zwolnienia.

- Tak → przejdź do kroku 3.

Krok 3: Czy posiadasz lub posiadałeś nieruchomość mieszkalną?

- Tak (w Polsce lub za granicą) → PCC 2%. Wyjątek: udział z dziedziczenia ≤50% nie dyskwalifikuje.

- Nie → przejdź do kroku 4.

Krok 4: Co kupujesz?

- Lokal mieszkalny, dom jednorodzinny, spółdzielcze własnościowe → Zwolnienie z PCC (0 zł!)

- Działkę niezabudowaną, dom w stanie surowym, lokal użytkowy → PCC 2% (zwolnienie nie dotyczy tych typów)

Najczęściej zadawane pytania

Ile wynosi podatek PCC przy kupnie mieszkania?

Podatek PCC przy kupnie mieszkania na rynku wtórnym wynosi 2% wartości rynkowej nieruchomości. Przy mieszkaniu za 400 000 zł PCC wyniesie 8 000 zł. Na rynku pierwotnym (od dewelopera) PCC nie występuje – obowiązuje VAT.

Kto jest zwolniony z podatku PCC przy kupnie mieszkania?

Ze zwolnienia z PCC korzystają osoby fizyczne kupujące pierwsze mieszkanie lub dom na rynku wtórnym. Warunek: kupujący nigdy wcześniej nie był właścicielem żadnej nieruchomości mieszkalnej (w Polsce ani za granicą). Wyjątek stanowi udział nabyty w drodze dziedziczenia, nieprzekraczający łącznie 50%.

Czy kupując mieszkanie na rynku pierwotnym płacę PCC?

Nie. Na rynku pierwotnym (od dewelopera) obowiązuje VAT (8% lub 23%), a nie PCC. Nie może być podwójnego opodatkowania. Wyjątek: zakup 6. i kolejnego lokalu w jednym budynku podlega PCC 6% nawet od dewelopera.

Czy mogę mieć działkę rolną i skorzystać ze zwolnienia z PCC?

Tak. Posiadanie działki rolnej, lokalu użytkowego, garażu jako odrębnej nieruchomości czy nieruchomości komercyjnej nie wyklucza zwolnienia z PCC. Liczy się tylko własność lokalu mieszkalnego lub budynku mieszkalnego jednorodzinnego.

Czy mieszkanie za granicą wyklucza zwolnienie z PCC?

Tak. Posiadanie nieruchomości mieszkalnej za granicą dyskwalifikuje ze zwolnienia z PCC w Polsce. Ustawa nie ogranicza warunku do nieruchomości położonych w Polsce. Potwierdza to interpretacja KIS z 15 listopada 2023 r.

Ile mam czasu na zapłatę podatku PCC?

Termin na złożenie deklaracji PCC-3 i zapłatę podatku to 14 dni od zawarcia umowy. Jednak przy akcie notarialnym to notariusz oblicza, pobiera i odprowadza PCC – kupujący nie musi nic robić samodzielnie.

Jaka jest kara za niezłożenie PCC-3?

Kara za niezłożenie deklaracji PCC-3 wynosi od 466,60 zł do 93 320 zł (grzywna od 1/10 do 20-krotności minimalnego wynagrodzenia w 2025 r.). Dodatkowo od zaległości wykrytych w kontroli naliczana jest stawka 20%. Przedawnienie wynosi 5 lat.

Czy para nieformalna może skorzystać ze zwolnienia z PCC?

Tak. Partnerzy nieformalni kupujący nieruchomość na współwłasność (np. po 50%) mogą oboje skorzystać ze zwolnienia, jeśli każde z nich indywidualnie spełnia warunki. Potwierdza to interpretacja KIS z 3 czerwca 2025 r. (sygn. 0111-KDIB2-2.4014.100.2025.1.KK).

„Wielu naszych klientów nie wie, że kupując pierwsze mieszkanie na rynku wtórnym, mogą zaoszczędzić kilka–kilkanaście tysięcy złotych na podatku PCC. Zawsze sprawdzamy to przed transakcją – to nasza standardowa procedura."

— Izabela Grochala, CI OD NIERUCHOMOŚCI

💬 Planujesz zakup mieszkania w Łodzi?

Skontaktuj się z Izabelą – pomożemy sprawdzić, czy kwalifikujesz się do zwolnienia z PCC. Bezpłatna konsultacja, bez zobowiązań.

Źródła

Źródła prawne

- Ustawa o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. 2024 poz. 295)

- Art. 9 ustawy o PCC (zwolnienia, w tym pkt 17 – pierwsze mieszkanie)

- Oryginalna ustawa o PCC z 2000 r. (Dz.U. 2000 nr 86 poz. 959)

Interpretacje KIS

- Interpretacja KIS 0111-KDIB2-2.4014.100.2025.1.KK (3.06.2025 – partnerzy nieformalni, zwolnienie przy współwłasności)

Dane i procedury

- podatki.gov.pl – informacje o PCC, formularze, e-Urząd Skarbowy

- gov.pl – kupno mieszkania na rynku wtórnym bez PCC

- gov.pl – zapłać PCC online

Artykuł przygotowany przez CI OD NIERUCHOMOŚCI. Aktualizacja: marzec 2026. Informacje zawarte w artykule mają charakter informacyjny i nie stanowią porady prawnej ani podatkowej. W przypadku wątpliwości skonsultuj się z notariuszem, doradcą podatkowym lub złóż wniosek o indywidualną interpretację do KIS.

![Ceny mieszkań w Łodzi 2026 – co prognozują eksperci? [updated]](https://www.ciodnieruchomosci.pl/og/blog-ceny-mieszkan-lodz-2026-prognoza-rynek-wtorny-1200w.webp)

![Meldunek 2026: Lista Dokumentów [Przewodnik]](https://www.ciodnieruchomosci.pl/og/blog-co-potrzeba-do-meldunku-1200w.webp)